|

Obliczanie zróżnicowanej składki wypadkowej

W poprzednim numerze zamieściliśmy artykuł Wojciecha Rutkowskiego "Zaplanować wypadki", przedstawiający ekonomiczne zalety polityki ograniczania wypadków - prawda, że w przyszłości. Okazało się, iż bardziej użyteczne dla Czytelników będą wyjaśnienia elementarne, dotyczące obliczania wskaźników zgodnie z nową ustawą wypadkową. Przedstawiamy je poniżej.

Redakcja

1 stycznia 2003 r. weszła w życie ustawa z 30 października 2002 r. o ubezpieczeniu społecznym z tytułu wypadków przy pracy i chorób zawodowych1 (ustawa wypadkowa). Ma ona być dopełnieniem do wprowadzonego ponad trzy lata temu systemu ubezpieczeń społecznych. Zadaniem ustawy jest kompleksowe uregulowanie materii ubezpieczeń społecznych od wypadków i chorób zawodowych dotychczas rozproszonych po różnych ustawach. Ustawa określa:

- rodzaje świadczeń z tytułu wypadków przy pracy i chorób zawodowych oraz warunki nabywania prawa do tych świadczeń,

- zasady i tryb przyznawania świadczeń, ustalania ich wysokości oraz zasady ich wypłaty,

- zasady różnicowania stopy procentowej składki na ubezpieczenie społeczne z tytułu wypadków przy pracy i chorób zawodowych w zależności od zagrożeń zawodowych i ich skutków,

- zasady finansowania prewencji wypadkowej.

Ustawodawca wprowadził nową definicję wypadku przy pracy i wyłączył wypadki w drodze do pracy i z pracy z ubezpieczenia wypadkowego. Jednak moim zdaniem najważniejszą zmianą, przyjętą przez pracodawców z mieszanymi uczuciami, jest zróżnicowanie składki na ubezpieczenie wypadkowe. W 2003 r. składka może wynosić od 0,97% do 3,86% (dotychczas wszyscy płacili 1,62 %). W konsekwencji niektórym przyniosła ona mile widzianą obniżkę składki, a innym wprost przeciwnie - znaczny jej wzrost. Ta bardzo istotna zmiana zostanie poniżej szczegółowo omówiona. Niniejszy artykuł pozwoli również na dokładne prześledzenie analizy wpływu statystyki wypadkowej na wysokość składki w przykładowym przedsiębiorstwie, zamieszczonej w marcowym numerze "Atestu"2.

Tabela 1. Grupy działalności, kategorie ryzyka i stopy procentowe składki na ubezpieczenie wypadkowe dla grup działalności

Lp. | Grupa działalności | Kod PKD | Kategorie ryzyka | Stopy procentowe składki (%) |

1 | Rolnictwo, łowiectwo i leśnictwo | A | 8 | 2,26 |

2 | Rybołówstwo i rybactwo | B | 8 | 2,26 |

3 | Górnictwo i kopalnictwo surowców energetycznych | CA | 14 | 3,86 |

4 | Górnictwo i kopalnictwo surowców innych niż energetyczne | CB | 13 | 3,60 |

5 | Produkcja artykułów spożywczych, napojów i wyrobów tytoniowych | DA | 7 | 2,00 |

6 | Produkcja wyrobów włókienniczych i odzieży | DB | 4 | 1,20 |

7 | Produkcja skór wyprawionych i wyrobów ze skór wyprawionych | DC | 5 | 1,47 |

8 | Produkcja drewna i wyrobów z drewna | DD | 12 | 3,33 |

9 | Produkcja masy włóknistej, papieru oraz wyrobów z papieru, działalność publikacyjna i poligraficzna | DE | 5 | 1,47 |

10 | Wytwarzanie koksu i produktów rafinacji ropy naftowej i paliw jądrowych | DF | 6 | 1,73 |

11 | Produkcja wyrobów chemicznych | DG | 6 | 1,73 |

12 | Produkcja wyrobów gumowych i z tworzyw sztucznych | DH | 7 | 2,00 |

13 | Produkcja wyrobów z surowców niemetalicznych pozostałych | DI | 9 | 2,53 |

14 | Produkcja metali i wyrobów z metali | DJ | 9 | 2,53 |

15 | Produkcja maszyn i urządzeń, gdzie indziej niesklasyfikowana | DK | 8 | 2,26 |

16 | Produkcja urządzeń elektrycznych i optycznych | DL | 5 | 1,47 |

17 | Produkcja sprzętu transportowego | DM | 9 | 2,53 |

18 | Produkcja, gdzie indziej niesklasyfikowana | DN | 8 | 2,26 |

19 | Wytwarzanie i zaopatrywanie w energię elektryczną, gaz, wodę | E | 6 | 1,73 |

20 | Budownictwo | F | 8 | 2,26 |

21 | Handel hurtowy i detaliczny, naprawa pojazdów mechanicznych, motocykli oraz artykułów użytku osobistego i domowego | G | 3 | 0,97 |

22 | Hotele i restauracje | H | 3 | 0,97 |

23 | Transport, gospodarka magazynowa i łączność | I | 5 | 1,47 |

24 | Pośrednictwo finansowe | J | 2 | 0,97 |

25 | Obsługa nieruchomości, wynajem, nauka i usługi związane z prowadzeniem działalności gospodarczej | K | 4 | 1,20 |

26 | Administracja publiczna i obrona narodowa, obowiązkowe ubezpieczenia społeczne i powszechne ubezpieczenie zdrowotne, organizacje i zespoły eksterytorialne | L, Q | 3 | 0,97 |

27 | Edukacja | M | 6 | 1,73 |

28 | Ochrona zdrowia i opieka społeczna | N | 5 | 1,47 |

29 | Pozostała działalność usługowa komunalna, społeczna i indywidualna | O | 5 | 1,47 |

Etapy wprowadzania zróżnicowanej składki

Różnicowanie składki na ubezpieczenie wypadkowe zostanie przeprowadzone w etapach.

Pierwszy etap - od 1 stycznia 2003 r. do 31 marca 2006 r. - spowoduje zróżnicowanie składki na poziomie grup działalności. O przynależności płatnika składek do określonej grupy decyduje rodzaj prowadzonej przez niego działalności, zakodowany według Polskiej Klasyfikacji Działalności w rejestrze REGON.

Drugi etap - po 31 marca 2006 r., zróżnicuje dodatkowo składki poszczególnych płatników poprzez wprowadzenie indywidualnego wskaźnika korygującego, powodującego obniżenie lub podwyższenie składki dla konkretnego zakładu, w stosunku do składki ustalonej dla branży, do której zakład należy. Wskaźnik korygujący, zależny od liczby osób poszkodowanych w wypadkach przy pracy i zatrudnionych w warunkach zagrożenia, będzie ustalany na podstawie danych za 3 lata poprzedzające rok składkowy. W związku z powyższym już tegoroczna statystyka wypadkowa będzie miała wpływ na wysokość składki płaconej w 2006 r. W okresie od 1 kwietnia 2006 r. do 31 marca 2009 r. wskaźnik korygujący będzie mógł przyjmować wartości w zakresie od 0,8 do 1,2.

Trzeci etap - od 1 kwietnia 2009 r. wskaźnik korygujący będzie mógł zmieniać się w zakresie od 0,5 do 1,5.

Należy dodać, że składka jest ustalana na cały rok składkowy biegnący od 1 kwietnia danego roku do 31 marca roku następnego. Wyjątkowo tegoroczna składka, jako pierwsza opłacana w nowym systemie, obejmuje okres dłuższy: od 1 stycznia 2003 r. do 31 marca 2004 r.

Tabela 2. Przedziały wartości wskaźników częstości, stanowiące podstawę do ustalania cząstkowych kategorii ryzyka według częstości wypadków przy pracy, chorób zawodowych oraz pracowników zatrudnionych w warunkach zagrożenia

Kategorie ryzyka | Wskaźniki częstości (średnia z trzech lat kalendarzowych) na 1000 osób |

poszkodowanych w wypadkach przy pracy | zatrudnionych w warunkach zagrożenia | poszkodowanych wskutek chorób zawodowych |

ogółem | w tym śmiertelnych i ciężkich |

30 | 44,3- i więcej | 1,087- i więcej | 991- i więcej | 8,31- i więcej |

29 | 42,7-44,2 | 1,047-1,086 | 956-990 | 8,01-8,30 |

28 | 41,1-42,6 | 1,007-1,046 | 921-955 | 7,71-8,00 |

27 | 39,5-41,0 | 0,967-1,006 | 886-920 | 7,41-7,70 |

26 | 37,9-39,4 | 0,927-0,966 | 851-885 | 7,11-7,40 |

25 | 36,3-37,8 | 0,887-0,926 | 816-850 | 6,81-7,10 |

24 | 34,7-36,2 | 0,847-0,886 | 781-815 | 6,51-6,80 |

23 | 33,1-34,6 | 0,807-0,846 | 746-780 | 6,21-6,50 |

22 | 31,5-33,0 | 0,767-0,806 | 711-745 | 5,91-6,20 |

21 | 29,9-31,4 | 0,727-0,766 | 676-710 | 5,61-5,90 |

20 | 28,3-29,8 | 0,687-0,726 | 641-675 | 5,31-5,60 |

19 | 26,7-28,2 | 0,647-0,686 | 606-640 | 5,01-5,30 |

18 | 25,1-26,6 | 0,607-0,646 | 571-605 | 4,71-5,00 |

17 | 23,5-25,0 | 0,567-0,606 | 536-570 | 4,41-4,70 |

16 | 21,9-23,4 | 0,527-0,566 | 501-535 | 4,11-4,40 |

15 | 20,3-21,8 | 0,487-0,526 | 466-500 | 3,81-4,10 |

14 | 18,7-20,2 | 0,447-0,486 | 431-465 | 3,51-3,80 |

13 | 17,1-18,6 | 0,407-0,446 | 396-430 | 3,21-3,50 |

12 | 15,5-17,0 | 0,367-0,406 | 361-395 | 2,91-3,20 |

11 | 13,9-15,4 | 0,327-0,366 | 326-360 | 2,61-2,90 |

10 | 12,3-13,8 | 0,287-0,326 | 291-325 | 2,31-2,60 |

9 | 10,7-12,2 | 0,247-0,286 | 256-290 | 2,01-2,30 |

8 | 9,1-10,6 | 0,207-0,246 | 221-255 | 1,71-2,00 |

7 | 7,5-9,0 | 0,167-0,206 | 186-220 | 1,41-1,70 |

6 | 5,9-7,4 | 0,127-0,166 | 151-185 | 1,11-1,40 |

5 | 4,3-5,8 | 0,087-0,126 | 116-150 | 0,81-1,10 |

4 | 2,7-4,2 | 0,047-0,086 | 81-115 | 0,51-0,80 |

3 | 1,4-2,6 | 0,024-0,046 | 41-80 | 0,26-0,50 |

2 | 0,1-1,3 | 0,001-0,023 | 1-40 | 0,01-0,25 |

1 | 0,0-0,0 | 0,000-0,000 | 0-0 | 0,00-0,00" |

Liczba ubezpieczonych

Ważną sprawą jest określenie liczby osób ubezpieczonych, ponieważ dla pracodawców, zatrudniających do 9 ubezpieczonych obowiązują uproszczone zasady. Dla nich ustawa wyznaczyła składkę wypadkową w wysokości 50% najwyższej stopy procentowej ustalonej na dany rok składkowy dla grup działalności, czyli obecnie 1,93%. Składkę na tym poziomie opłacają również płatnicy nie podlegający wpisowi do rejestru REGON.

Liczbę ubezpieczonych ustala się jako iloraz sumy ubezpieczonych podlegających ubezpieczeniu wypadkowemu w ciągu poszczególnych miesięcy poprzedniego roku kalendarzowego i liczby miesięcy, przez które płatnik był w poprzednim roku kalendarzowym zgłoszony w ZUS co najmniej jeden dzień (czyli uwzględnia się tylko te miesiące, w których co najmniej jeden ubezpieczony podlegał ubezpieczeniu wypadkowemu). Oznacza to, że przy ustalaniu stopy procentowej składki na pierwszy rok składkowy (tj. na okres od 1 stycznia 2003 r. do 31 marca 2004 r.) należy wyliczyć liczbę ubezpieczonych z roku 2002. Liczba ubezpieczonych podlega zaokrągleniu do jedności w górę, jeśli końcówka jest większa lub równa 0,5, lub w dół, jeśli jest mniejsza od 0,5 (np. 9,49 ~ 9; 9,5 ~ 10).

Przykład 1. Spółka z o.o. była zgłoszona w ZUS jako płatnik składek nieprzerwanie przez cały 2002 r. W ciągu poszczególnych miesięcy tego roku spółka zgłaszała do ubezpieczenia wypadkowego:

Miesiąc | I | II | III | IV | V | VI | VII | VIII | IX | X | XI | XII |

Liczba ubezpieczonych | 12 | 12 | 14 | 14 | 21 | 20 | 20 | 19 | 19 | 22 | 22 | 26 |

Suma ubezpieczonych podlegających ubezpieczeniu wypadkowemu w ciągu poszczególnych miesięcy 2002 r. wyniosła 221. W związku z tym liczba ubezpieczonych dla celów ustalenia składki na ubezpieczenie wypadkowe wynosi 221 : 12 = 18,416 i po zaokrągleniu do jedności - 18.

Różne problemy, jakie mogą powstać podczas określania liczby ubezpieczonych, zostały szczegółowo omówione w poradniku ZUS3.

Ustalanie składki

Dla firmy, zgłaszającej do ubezpieczenia wypadkowego co najmniej 10 osób, stopę procentową ustala się w wysokości określonej dla grupy działalności, do której płatnik należy. Tym samym wszyscy płatnicy należący do określonej grupy działalności opłacają składkę w jednakowej wysokości. Określenie składki polega więc na odczytaniu wysokości stopy procentowej składki odpowiadającej grupie działalności, do której został zaklasyfikowany dany płatnik składek, według kodu PKD na poziomie sekcji (podsekcji) z tabeli 1, stanowiącej załącznik nr 2 do rozporządzenia Ministra Pracy i Polityki Społecznej w sprawie różnicowania stopy procentowej składki na ubezpieczenie społeczne z tytułu wypadków przy pracy i chorób zawodowych...4.

Przykład 2. Płatnik składek ustalił, że prowadzi działalność zaklasyfikowaną według kodu PKD do sekcji E "Wytwarzanie i zaopatrywanie w energię elektryczną, gaz, wodę". Zgodnie z tabelą stopa procentowa składki na ubezpieczenie wypadkowe dla tej grupy działalności wynosi 1,73%.

Taka sytuacja będzie miała miejsce do 31 marca 2006 r. (pierwszy etap). Począwszy od 1 kwietnia (drugi etap) składka na ubezpieczenie wypadkowe dla konkretnego zakładu będzie podwyższana lub obniżana wskaźnikiem korygującym.

Zasady określania składki dla grup działalności

Szczegółowe zasady różnicowania składek są określone w przywołanym rozporządzeniu ministra pracy.

Aby określić stopę składki, najpierw należy określić kategorię ryzyka. Do obliczenia kategorii ryzyka dla grupy działalności bierze się następujące wskaźniki:

W1 - wskaźnik częstości wypadków przy pracy ogółem;

W2 - wskaźnik częstości wypadków przy pracy śmiertelnych i ciężkich;

W3 - wskaźnik zatrudnionych w warunkach zagrożenia;

W4 - wskaźnik chorób zawodowych.

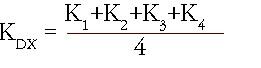

Wskaźniki W1 i W2 obliczane są na 1000 pracujących, natomiast W3 i W4 na 1000 zatrudnionych, odrębnie za pełny rok kalendarzowy. Następnie oblicza się średnie arytmetyczne tych wskaźników, w oparciu o dane Głównego Urzędu Statystycznego za trzy ostatnie lata kalendarzowe, dostępne w 31 stycznia danego roku. Kolejnym krokiem jest wyznaczenie cząstkowych kategorii ryzyka K1, K2, K3, K4 dla grup działalności, na podstawie tabeli 2, stanowiącej załącznik nr 3 wspomnianego rozporządzenia. Kategorię ryzyka dla grupy działalności ustala się przez obliczenie średniej arytmetycznej z tych cząstkowych kategorii ryzyka według następującego wzoru:

gdzie:

KDX - kategoria ryzyka dla danej grupy działalności;

K1 - kategoria ryzyka odpowiadająca wskaźnikowi poszkodowanych w wypadkach przy pracy ogółem (W1);

K2 - kategoria ryzyka odpowiadająca wskaźnikowi poszkodowanych w wypadkach przy pracy śmiertelnych i ciężkich (W2);

K3 - kategoria ryzyka odpowiadająca wskaźnikowi zatrudnionych w warunkach zagrożenia, które występują w razie przekroczenia najwyższych dopuszczalnych stężeń i natężeń czynników szkodliwych dla zdrowia w środowisku pracy (W3);

K4 - kategoria ryzyka odpowiadająca wskaźnikowi chorób zawodowych (W4).

Na podstawie obliczonej kategorii ryzyka ustala się wysokość składki na ubezpieczenie wypadkowe dla grupy działalności. Zestawienie stóp procentowych składki dla poszczególnych kategorii ryzyka zamieszczono w tabeli 3 (załącznik nr 1 omawianego rozporządzenia). Opisany algorytm został zilustrowany na poniższym przykładzie.

Przykład 3. Obliczenie kategorii ryzyka i stopy składki na ubezpieczenie wypadkowe dla grupy działalności "Wytwarzanie i zaopatrywanie w energię elektryczną, gaz, wodę".

Wskaźnik dla branży w poszczególnych latach* | średnie wskaźniki za lata 1998-2000 | Cząstkowe kategorie ryzyka | Kategorie ryzyka dla branży | Stopa procentowa składki |

Wskaźnik | Lata kalendarzowe |

1998 | 1999 | 2000 |

W1 | 10,1 | 9,2 | 8,8 | 9,4 | K1 | 8 | 6 | 1,73 |

W2 | 0,2 | 0,23 | 0,14 | 0,19 | K2 | 7 |

W3 | 185 | 177 | 181 | 181 | K3 | 6 |

W4 | 0,21 | 0,17 | 0,1 | 0,16 | K4 | 2 |

*Przyjęto dane z aktualnie dostępnych roczników statystycznych. Informacje o wskaźniku odpowiadającemu chorobom zawodowym (W4) uzyskano w Centralnym Rejestrze Chorób Zawodowych w Łodzi.

Kategorie ryzyka dla poszczególnych grup działalności ustala się na okres nie dłuższy niż 3 lata, a wartości aktualne zostały zamieszczone w tabeli 1. Należy pamiętać, że przy obliczeniach wartości stóp procentowych składki, kategorii ryzyka i wskaźników częstości zaokrągla się zgodnie z zasadą matematyczną z dokładnością przyjętą dla tych wielkości w rozporządzeniu.

Określanie kategorii ryzyka

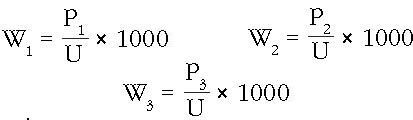

Stopy procentowe składek dla płatników w okresie od dnia 1 kwietnia 2006 r. ustala się jako iloczyn stopy procentowej składki określonej dla grupy działalności, do której został zakwalifikowany płatnik, oraz indywidualnego wskaźnika korygującego. Do wyznaczenia wskaźnika korygującego niezbędne jest obliczenie kategorii ryzyka dla konkretnego przedsiębiorstwa. W odróżnieniu od metodologii wyznaczania ryzyka dla branży, tu korzysta się tylko z trzech wskaźników (W1, W2, W3). Nie bierze się pod uwagę wskaźnika stwierdzonych chorób zawodowych. Aby to zrekompensować wpływ wskaźnika zatrudnionych w warunkach zagrożenia (W3) jest dwukrotnie większy niż pozostałych. Wskaźniki częstości dla płatników składek oblicza się na umowną liczbę 1000 ubezpieczonych, odrębnie za pełny rok kalendarzowy, według następujących wzorów:

gdzie:

W1 - wskaźnik częstości wypadków przy pracy ogółem;

W2 - wskaźnik częstości wypadków przy pracy śmiertelnych i ciężkich;

W3 - wskaźnik zatrudnionych w warunkach zagrożenia;

P1 - liczba poszkodowanych w wypadkach przy pracy ogółem;

P2 - liczba poszkodowanych w wypadkach śmiertelnych i ciężkich;

P3 - liczba zatrudnionych w warunkach zagrożenia;

U - liczba ubezpieczonych.

Tabela 3. Stopa procentowa składki na ubezpieczenie wypadkowe w zależności od kategorii ryzyka

Kategorie ryzyka | Stopy procentowe składki (%) |

1 | 0,40 |

2 | 0,67 |

3 | 0,93 |

4 | 1,20 |

5 | 1,47 |

6 | 1,73 |

7 | 2,00 |

8 | 2,26 |

9 | 2,53 |

10 | 2,80 |

11 | 3,06 |

12 | 3,33 |

13 | 3,60 |

14 | 3,86 |

15 | 4,13 |

16 | 4,39 |

17 | 4,66 |

18 | 4,93 |

19 | 5,19 |

20 | 5,46 |

21 | 5,73 |

22 | 5,99 |

23 | 6,26 |

24 | 6,52 |

25 | 6,79 |

26 | 7,06 |

27 | 7,32 |

28 | 7,59 |

29 | 7,86 |

30 | 8,12 |

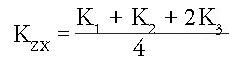

Następnie obliczamy średnie arytmetyczne tych wskaźników z trzech ostatnich lat kalendarzowych. Dla tak wyznaczonych wartości średnich z tabeli 2 odczytujemy cząstkowe kategorie ryzyka K1, K2, K3. Możemy teraz obliczyć kategorię ryzyka dla zakładu posługując się następującym wzorem:

gdzie:

KZX - kategoria ryzyka dla danego płatnika składek;

K1 - kategoria ryzyka odpowiadająca wskaźnikowi poszkodowanych w wypadkach przy pracy ogółem (W1);

K2 - kategoria ryzyka odpowiadająca wskaźnikowi poszkodowanych w wypadkach przy pracy śmiertelnych i ciężkich (W2);

K3 - kategoria ryzyka odpowiadająca wskaźnikowi zatrudnionych w warunkach zagrożenia, które występują w razie przekroczenia najwyższych dopuszczalnych stężeń i natężeń czynników szkodliwych dla zdrowia w środowisku pracy (W3).

Przykład 4. Prognoza kategorii ryzyka dla firmy XYZ należącej do grupy działalności "Wytwarzanie i zaopatrywanie w energię elektryczną, gaz, wodę" na rok 2006.

Prognozowane dane z poszczególnych lat | Wskaźniki częstości w poszczególnych latach oraz wartości średnie | Kategorie ryzyka na rok składkowy 2006 |

| 2003 | 2004 | 2005 | | 2003 | 2004 | 2005 | Wartości średnie | Kategorie cząstkowe | Kategorie dla firmy |

U | 1676 | 1670 | 1664 |

P1 | 17 | 16 | 15 | W1 | 10,1 | 9,6 | 9 | 9,6 | K1 | 8 | Kzx | 9 |

P2 | 2 | 1 | 1 | W2 | 1,193 | 0,599 | 0,601 | 0,798 | K2 | 22 |

P3 | 25 | 22 | 20 | W3 | 15 | 13 | 12 | 13 | K3 | 2 |

Wskaźnik korygujący

Począwszy od 1 kwietnia 2006 r. składka będzie ustalana jako iloczyn stopy procentowej składki określonej dla grupy działalności, do której należy płatnik składek i wskaźnika korygującego, ustalonego indywidualnie dla zakładu. Obliczenia składki dokona ZUS na podstawie przekazywanej przez firmę informacji o liczbie osób poszkodowanych w wypadkach przy pracy ogółem, poszkodowanych w wypadkach przy pracy śmiertelnych i ciężkich, zatrudnionych w warunkach zagrożenia oraz liczbie pracowników ubezpieczonych. Wzór formularza informacji podany jest w rozporządzeniu z 29 listopada 2002 r. Pierwsza informacja będzie dotyczyła danych za 2003 r. i musi być przesłana do 31 stycznia 2004 r. Należy pamiętać, że jeżeli nie przekażemy danych lub dane będą nieprawdziwe, co spowoduje zaniżenie składki, ZUS ustali nam, na cały rok składkowy, stopę procentową w wysokości 150% stopy jaka zostanie ustalona na podstawie prawidłowych danych.

Wskaźnik korygujący będzie wynosił:

0,8 - jeżeli kategoria ryzyka ustalona dla płatnika składek jest niższa o co najmniej 3 kategorie od kategorii ryzyka ustalonej dla grupy działalności;

0,9 - jeżeli kategoria ryzyka ustalona dla płatnika składek jest niższa o 2 kategorie od kategorii ryzyka ustalonej dla grupy działalności;

1,1 - jeżeli kategoria ryzyka ustalona dla płatnika składek jest wyższa o 2 kategorie od kategorii ryzyka ustalonej dla grupy działalności;

1,2 - jeżeli kategoria ryzyka ustalona dla płatnika składek jest wyższa o co najmniej 3 kategorie od kategorii ryzyka ustalonej dla grupy działalności;

1,0 - w pozostałych przypadkach.

Od 1 kwietnia 2009 r. wskaźnik ten będzie mógł przyjmować wartości z zakresu od 0,5 do 1,5. Niestety, nie zostały jeszcze podane kryteria, jakie trzeba będzie spełniać, aby skorzystać z obniżenia składki o 50%.

Przykład 5. Rozpatrzmy sytuację firmy z przykładu 4. Zakładając, że kategoria ryzyka ustalona dla grupy działalności "Wytwarzanie i zaopatrywanie w energię elektryczną, gaz, wodę" nie zmieni się i pozostanie na poziomie 6, będzie to oznaczało, że wskaźnik korygujący dla firmy XYZ będzie wynosił 1,2. Dzieje się tak dlatego, że kategoria ryzyka dla tej firmy (9) będzie o 3 kategorie wyższa niż kategoria ryzyka dla branży (6). W tej sytuacji, począwszy od 1 marca 2006 r., składka na ubezpieczenie wypadkowe będzie wynosić: 1,73% × 1,2 = 2,08 %.

Swoisty "wskaźnik korygujący" może również zostać zastosowany na wniosek inspektora pracy. Może on wystąpić do ZUS z wnioskiem o podwyższenie zakładowi składki o 100 %, jeżeli w czasie dwóch kolejnych kontroli stwierdzi rażące naruszenie przepisów bezpieczeństwa i higieny pracy. Ustawa wprowadza również pewne ograniczenie. Składka wyliczona za okres do 31 marca 2007 r. nie może być niższa niż 25% najwyższej stopy procentowej ustalonej dla grup działalności na dany rok składkowy. Jeżeli wyszłoby mniej, to niestety składka będzie ustalona w wysokości 25% najwyższej w danym roku stopy procentowej dla grup działalności. W związku z tym zapisem w bieżącym roku najniższa stopa procentowa składki wynosi 0,97% - chociaż dla grupy działalności "pośrednictwo finansowe" wyliczono 2 kategorię ryzyka, co wskazywałoby, że składka powinna być ustalona na poziomie 0,67%.

Opisane procedury wyliczania stopy procentowej składki na ubezpieczenie wypadkowe mogą wydawać się dość zawiłe. Oczywiście, żadna firma nie musi wyznaczać ani kategorii ryzyka, ani wielkości współczynnika korygującego. Jedyne, co musi zrobić, to prawidłowo ustalić liczbę ubezpieczonych. Jeżeli zatrudnia co najmniej 10 osób ubezpieczonych, to przyjmuje wysokość składki ustalonej dla swojej grupy działalności, jeżeli mniej, to składka wynosi 50% najwyższej stopy ustalonej dla grup działalności. Natomiast wskaźnik korygujący, który będzie ustalany od 2006 r., obliczy ZUS i w odpowiednim czasie poda wysokość składki.

Uważam jednak, że warto spróbować zaprognozować wysokość składki jaką firma będzie płacić w przyszłości. Pozwoli to nam na zorientowanie się, ile można zyskać ograniczając ilość wypadków czy osób pracujących w warunkach zagrożenia, a ile stracić, jeżeli istniejący stan utrzyma się lub wskaźniki wypadkowości się pogorszą.

mgr inż. Wojciech Rutkowski

1 Ustawa z 30 października 2002 r. o ubezpieczeniu społecznym z tytułu wypadków przy pracy i chorób zawodowych (Dz.U. z 2002 r., nr 199, poz. 1673).

2 W. Rutkowski: Zaplanować wypadki, "Atest" 3/2003.

3 Ustalanie stopy procentowej składki na ubezpieczenie wypadkowe za okres od 1 stycznia 2003 r. - poradnik ZUS: www.zus.pl

4 Rozporządzenie Ministra Pracy i Polityki Społecznej z 29 listopada 2002 r. w sprawie różnicowania stopy procentowej składki na ubezpieczenie społeczne z tytułu wypadków przy pracy i chorób zawodowych w zależności od zagrożeń zawodowych i ich skutków (Dz.U. nr 200, poz. 1692, w brzmieniu nadanym obwieszczeniem Prezesa Rady Ministrów z 4 grudnia 2002 r. o sprostowaniu błędu Dz.U. nr 203, poz. 1720).

Dodaj swój komentarz

wglusiec: czym należy wyjaśnić różnicę w % dla kategorii "3" w tabeli nr 1 (0,97%), i tabeli nr 3 podajacej dla tej kategorii wielkość 0,93% ? (2003-04-28)

wojtek r: Ustawa wprowadza również pewne ograniczenie. Składka wyliczona za okres do 31 marca 2007 r. nie może być niższa niż 25% najwyższej stopy procentowej ustalonej dla grup działalności na dany rok składkowy. Jeżeli wyszłoby mniej, to niestety składka będzie ustalona w wysokości 25% najwyższej w danym roku stopy procentowej dla grup działalności. W związku z tym zapisem w bieżącym roku najniższa stopa procentowa składki wynosi 0,97% Artykul 54 Ustawy (2003-04-29)

wglusiec: dziękuję p. Wojtkowi za wyjaśnienie sprawy (2003-05-5)

Z. Sz.: Chociaż ustawa już weszła w życie, to nikt tak naprawdę się nią nie przejmuje. NIektórzy pracodawcy liczą, że jakoś to będzie. Ważne, aby dzś. Nie ważne co będzie jutro. Każdy kombinuje jak wytrzymać trudny okres w gospodarce jaki występuje. Natomiast PIP, oraz ZUS nie są chyba dobrze przygotowane do działania, chociażby w temacie przekazywania informacji, jak to będzie z tą sprawą w przyszłości bliższej lub dalszej. Sprawa wydaje mi się, że nie co przycichła. Mam nadzieję, że tylko chwilowo. Żeby czasami nie chciała przejść, jak już wiele spraw bhp do archiwum X. Z pozdrowieniami po dłuższej przerwie (2003-07-14)

wojtek r: Panie Z.Sz. To, że nie mówi się dużo o sprawie różnicowania sładki nie znaczy że ona nie funkcjonuje. Od 1 stycznia br. składka jest zróżnicowana na poziomie branż. Począwszy od 1 kwietnia 2006 będzie ustalna indywidualnie dla poszczególnych zakładów. Jeżeli ktoś nie próbuje zaprognozować swojej składki w przyszłości może być trochę zaskoczony jej wysokością. Być może będzie musiał wyłożyć dodatkowe pieniążki na składkę zamiast na inwestycje i jego sytuacja jeszcze się pogorszy. Może przesadzam, ale myślę, że warto wcześniej gdzie jesteśmy wcześniej niż liczyć że jakoś to będzie. (2003-07-16)

Z. Sz.: Panie Wojtku Nie napisałem, że ustawa nie obowiązuje czy, że żle funkcjonuje. Użyłem stwierdzenia, że mało kto się nią przejmuje. Na moim przykładzie można się dać przekonać - firma znajduję się w stanie upadłości, wielu pracowników poszło na bruk, wielu jeszcze straci pracę bez udziału własnej winy i wbrew własnej woli. Kogo to obchodzi? Kto w takiej sytuacji myśli o przyszłej skladce wypadkowej.Takich firm w braży budowlanej jest znaczna ilość.Wiele firm jest zagrożonych upadłością i fizyczną kiwidacją z tego względu. Pozdrawiam wsystkich internautów. (2003-07-17)

wah: czyli ,składka ustalona na 2003 obowiązuje do końca marca 2006 r. (2004-04-23)

H.K.: Zadałem pytanie dyr. CIOP Pani Koradeckiej czy może coś zrobić w celu ograniczenia strat wynikłych z tworzenia nieprawidłowych warunków pracy. Otrzymałem odpowiedź, że stworzono ruchomą składkę wypadkowa. Byłbym zadowolony z odpowiedzi lecz jak wskazują wskaźniki statystyczne efekt żaden. Wynika stąd że, stworzono bat lecz zapomniano o marchewce. (2009-03-04)

Dodaj swój komentarz

|

Kanał ATESTU

Kanał ATESTU